Para começar, um artigo bastante interessante do site do PMELink (http://www.pmelink.pt/), em que podemos perceber a complexidade da formação de uma sociedade comercial.

Como constituir uma sociedade

Introdução

O início de uma actividade comercial ou industrial é uma decisão que não pode ser tomada de ânimo leve. Desde logo, há que optar pela forma jurídica que melhor responda à sua situação em concreto.Em Portugal, tradicionalmente, os projectos comerciais ou industriais começam por ter uma base familiar, sendo desenvolvidos em nome individual, por vezes sob a forma de estabelecimento individual de responsabilidade limitada, com custos, à partida, mais baixos, quando comparados com os custos que uma sociedade comercial envolve.Mas quando o negócio floresce, as vendas crescem a bom ritmo, a carteira de clientes aumenta e os lucros sobem torna-se imperioso alterar a estrutura empresarial da empresa, até porque é importante transmitir uma imagem de maior segurança, rigor e responsabilidade, quer para os clientes quer para os credores sociais.

Passo 1 - Escolher o tipo societário

A lei civil define contrato de sociedade como sendo aquele em que duas ou mais pessoas se obrigam a contribuir com bens ou serviços para o exercício em comum de certa actividade económica, que não seja de mera fruição, a fim de repartirem os lucros resultantes dessa actividade. Assim, o empresário, normalmente, opta por um dos seguintes tipos de sociedades:

Sociedade comercial por quotas

Sociedade unipessoal por quotas

Sociedade anónima

Sociedade comercial por quotas

A sociedade por quotas é um misto de sociedade de pessoas e de sociedade de capitais, ou seja, tanto pode ser constituída por um pequeno n.º de sócios que participam activamente na sua gestão, dispondo de um capital módico, assim se assemelhando às sociedades de tipo pessoal, como pode ser constituída por um n.º elevado de sócios, detentores do capital, em regra elevado, mas afastados da gerência, entregue a profissionais estranhos à sociedade. Neste último caso, estas sociedades mantêm, tal como as sociedades anónimas, um órgão de fiscalização. Da sociedade por quotas destacam-se as seguintes características:

o contrato de sociedade deve ser celebrado por escritura pública;

exigem-se, pelo menos, dois sócios;

o montante mínimo do capital social é de 5 000 Euros;

o montante mínimo de cada quota é de 100 Euros;

a responsabilidade dos sócios é limitada ao capital social;

os gerentes, que podem ser ou não sócios, são designados por estes, competindo-lhes também fixar a respectiva remuneração.

Sociedade unipessoal por quotas

É uma sociedade por quotas em que o capital é totalmente detido por um único titular. Pode ser constituída por transformação de uma sociedade comercial de responsabilidade limitada, concentrando-se num único sócio as quotas, ou por transformação de um EIRL.Das suas principais características, salientam-se as seguintes:

o acto constitutivo deve ser realizado por escritura pública, bastando documento particular se o respectivo capital for todo realizado em dinheiro ou em bens para cuja transmissão não seja exigível escritura pública;

o montante mínimo do capital social é de 5 000 Euros;

a transformação de uma sociedade por quotas numa sociedade unipessoal por quotas deve ser celebrada por escritura pública de cessão de quotas, de onde conste declaração do sócio único da sua vontade de transformar a sociedade em sociedade unipessoal por quotas.

é constituída por um único sócio, pessoa singular ou colectiva, titular da totalidade do capital social;

uma pessoa singular só pode ser sócia de uma única sociedade unipessoal por quotas.

Sociedade anónima

Nas sociedades anónimas o capital é dividido em acções e cada accionista limita a sua responsabilidade ao valor das acções que subscreveu. Mas outras características se destacam:

são constituídas por escritura pública;

têm de ser constituídas com o mínimo de 5 sócios, salvo quando a lei o dispense;

o montante mínimo do capital social é de 50 000 Euros;

o valor nominal mínimo de cada acção é de 1 cêntimo.

Depois de escolher o tipo de sociedade através da qual o empresário passará a exercer a sua actividade comercial ou industrial, coloca-se-lhe a seguinte questão:

Passo 2 - Pedir o certificado de admissibilidade de firma e o cartão provisório de pessoa colectiva

Antes de mais, deve pedir o certificado de admissibilidade da firma ou denominação de pessoa colectiva e, simultaneamente, se entender, o cartão provisório de pessoa colectiva, no Registo Nacional de Pessoas Colectivas.Para tal, são necessários os seguintes documentos que obtém na Conservatória do Registo Comercial:

Impresso Modelo 11 em duplicado;

Impresso Modelo 10;

Guia de depósito dos respectivos emolumentos (39,90 Euros);

O certificado e o cartão devem ser requeridos por um dos futuros sócios.O certificado de admissibilidade da firma tem a validade de 180 dias para efeitos de registo e de um ano após a celebração da escritura.Obtido o certificado de Admissibilidade da firma e o cartão provisório de pessoas colectiva, está em condições de proceder à marcação da escritura de constituição da sociedade.

Passo 3 - Marcar e realizar a escritura pública

A escritura pública de constituição da sociedade tem que ser marcada previamente num qualquer Cartório Notarial do país ou no Cartório Notarial existente nos Centros de Formalidades de Empresas, espalhados pelo país.Quando o processo de constituição da sociedade tiver sido iniciado no Centro de Formalidades das empresas terá que ser aí concluído.Os documentos necessários para a escritura são os seguintes:

certificado de admissibilidade da firma;

cartão provisório de identificação de pessoa colectiva;

comprovativo ou declaração dos sócios, prestada sob sua responsabilidade, do depósito do capital social, realizado em dinheiro a favor da sociedade. O comprovativo do depósito deve ser apresentado 24 horas antes da realização da escritura;

fotocópias dos documentos de identificação dos outorgantes (pessoas singulares: B.I. e N.I.F.; pessoas colectivas: certidão da Conservatória do Registo Comercial, cartão de pessoa colectiva, escritura pública inicial, B.I. e cartão de contribuinte de quem obriga ou representa a sociedade);

relatório do Revisor Oficial de Contas, para as entradas em bens diferentes de dinheiro;

documento comprovativo do pagamento da sisa, quando há entradas em bens imóveis para a realização do capital social, salvo se houver lugar a isenção;

documento comprovativo do licenciamento da actividade que constitui o objecto social, nos casos em que é exigido.

Em termos fiscais, a realização de capital social resultante da transmissão do património afecto ao exercício de uma actividade comercial, industrial ou agrícola por uma pessoa singular para uma sociedade, não dá lugar ao pagamento de qualquer imposto, desde que, cumulativamente, sejam cumpridas as seguintes condições:

A sociedade para a qual é transmitida tenha a sua sede e direcção efectiva em território português;

O empresário transmitente fique a deter, pelo menos, 50% do capital da sociedade e a actividade a exercer pela sociedade seja substancialmente a mesma que era exercida a título individual;

Os elementos activos e passivos objecto de transmissão sejam tidos em conta para efeitos da transmissão;

A sociedade se comprometa, através de declaração, a inscrever na contabilidade da sociedade os bens que constituem o activo e o passivo do património transmitido para a sociedade, devendo atender ao seguinte:

O apuramento dos resultados respeitantes aos bens transmitidos é calculado como se não tivesse havido transmissão;

As reintegrações e amortizações sobre os elementos do activo imobilizado são efectuadas de acordo com o regime seguido para efeitos de lucro tributável de pessoa singular;

As provisões transferidas têm, para efeitos fiscais, o regime que lhes era aplicável para efeitos de determinação do lucro tributável da pessoa singular;

A transferência do estabelecimento da empresa do empresário em nome individual para a sociedade poderá ser efectuada pela via do trespasse.O trespasse do estabelecimento não carece de escritura pública e para ser lícito não necessita da autorização do senhorio, mas só é válido e eficaz em relação a ele se for celebrado por escrito e lhe for comunicado no prazo de 15 dias a contar da data da celebração do trespasse. No entanto, no trespasse por venda, o senhorio do prédio arrendado tem direito de preferência no trespasse. Por isso, deve ser dado conhecimento ao senhorio do projecto do trespasse e das cláusulas do respectivo contrato, para que ele, querendo, exerça o seu direito de preferência, no prazo de oito dias, sob pena de caducidade. Em princípio, o trespasse não afecta a subsistência dos contratos de trabalho, nem o respectivo conteúdo, de tal modo que, em relação ao trabalhador, tudo se passa como se a transmissão não tivesse lugar, mantendo, assim, o trabalhador a sua antiguidade, retribuição, regalias, etc.Só assim não será se, antes do trespasse, o contrato tiver cessado por alguma das formas prevista na lei, ou se o transmitente preferir manter os trabalhadores ao seu serviço noutro estabelecimento e desde que o adquirente dê o seu acordo.Sob o ponto de vista fiscal, a transferência do estabelecimento do empresário em nome individual para a sociedade, através de trespasse, não está sujeita a tributação se os elementos integrantes do trespasse forem considerados pelo valor líquido contabilístico.

Passo 4 - Declarar o início de actividade

A sociedade agora constituída tem que declarar o início da actividade na Repartição de Finanças que abrange a sede da sociedade, antes do início da actividade, ou no prazo de 90 dias a contar da inscrição no Registo Nacional de Pessoas Colectivas.Os documentos necessários para a declaração de início de actividade são os seguintes:

modelo n.º 1698 - INCM - em triplicado, com os dados relativos ao técnico oficial de contas, devidamente certificado.

cartão provisório de Identificação de pessoa colectiva;

fotocópia de escritura pública;

fotocópia do B.I. e dos N.I.F. dos sócios e dos técnicos de contas.

Passo 5 - Registar a sociedade

A sociedade só adquirirá personalidade jurídica a partir da data do registo definitivo.A requisição do registo deve ser efectuada por um sócio ou por um gerente da sociedade na Conservatória do Registo Comercial com competência na área da sede da futura sociedade. Estes actos devem ser efectuados no prazo de 90 dias após a celebração da escritura de constituição da sociedade.Para a feitura destes actos são necessários os seguintes documentos:

escritura da constituição da sociedade;

certificado de admissibilidade da firma;

declaração de início da actividade.

De seguida, é ordenado pelos serviços da Conservatória do Registo Comercial, a expensas da sociedade, a publicação em Diário da República, da constituição da nova sociedade.Para estes actos são efectuados três pagamentos distintos, realizados através de três cheques diferentes:

Conservatória do Registo Comercial;

Registo Nacional de Pessoas Colectivas;

Imprensa Nacional Casa da Moeda

Passo 6 - Inscrever a sociedade na Segurança Social

A inscrição na segurança Social deverá ser efectuada no prazo de 30 dias, a contar da data do início da actividade.Para a inscrição são necessários os seguintes documentos:

boletim de identificação do contribuinte;

escritura pública de constituição da sociedade;

cartão de identificação de pessoa colectiva;

acta de nomeação dos membros dos órgãos estatutários e sua situação quanto à forma de remuneração;

fotocópia do cartão de contribuinte dos membros dos órgãos estatutários da sociedade;

documento fiscal do início da actividade

Passo 7 - Inscrever a sociedade no cadastro comercial ou industrial

A inscrição no cadastro comercial ou industrial deverá ser efectuada no prazo de 30 dias a contar da abertura do estabelecimento comercial ou do início da laboração.Esta inscrição é feita através do preenchimento do impresso da Direcção Geral do Comércio e Concorrência, em duplicado.Bibliografia

Código das Sociedades Comerciais Anotado, 2002, Vida Económica.

Referências

Código Civil, artigos 980.º a 1021.º;

Código das Sociedades Comerciais;

Código do Registo Comercial;

Decreto-Lei n.º 321-B/90 de 15/10 - Regime do arrendamento urbano, artigo 115.º;

Decreto-Lei n.º 78-A/98, de 31/3 - Centros das formalidades das empresas;

Decreto-Lei n.º 129/98, de 13/5 - Regime do Registo Nacional de Pessoas Colectivas;

Portaria n.º 996/98, de 25/11 - Tabela de emolumentos do Registo Nacional de Pessoas Colectivas;

Decreto-Lei n.º 64-A/2000, de 22/4 - Possibilita a realização de contratos de arrendamento para comércio, indústria ou exercício de profissão liberal, bem o como trespasse e cessão de exploração de estabelecimento comercial através de contrato escrito, dispensando-se a escritura pública.

Centros de Formalidades das Empresa; http://www.cfe.iapmei.pt/

Autor: António Rocha / Vida Económica

Mas… constituir uma empresa já não é assim tão complicado, já que uma das bandeiras do actual governo é o Choque Tecnológico, pelo que nasceram as Empresas na Hora (http://www.empresanahora.pt/), e o processo ficou facilitado, desde que sejam seguidos alguns pressupostos. Assim e para formar uma sociedade comercial é necessário:

{kind=link}

A sua Empresa na hora

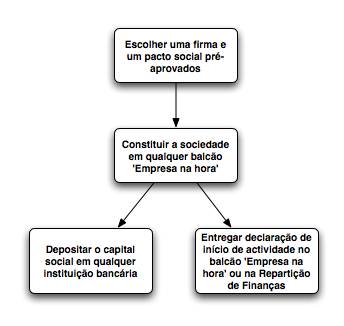

Através da iniciativa 'Empresa na Hora' poderá constituir uma sociedade unipessoal, por quotas ou anónima no momento e num só balcão. O processo de constituição de sociedades através desta iniciativa é extremamente simples e pode ser representado da seguinte forma:

http://www.empresanahora.pt/ENH/sections/PT_como-funciona/graficopt/downloadFile/preview/grafico.jpg

Processo de constituição de uma sociedade:

1. Escolher uma firma da lista de firmas pré-aprovadas constante deste sítio ou consultando a lista que lhe será facultada no balcão de atendimento 'Empresa na hora'. A firma escolhida só será reservada no momento em que se dirigir ao balcão e iniciar a constituição da sociedade. Como tal, a firma que pretende utilizar, apesar de estar disponível neste sítio ou na lista que lhe for facultada, poderá já não estar disponível no momento em que se dirigir ao balcão. À firma pré-aprovada poderá sempre adicionar uma expressão alusiva ao objecto da sociedade. Por exemplo, se a firma escolhida for 'ABCDE' e se a sociedade se dedicar à actividade de restauração e bebidas, a firma poderá ser alterada para 'ABCDE – Restauração e Bebidas'.

2. Escolher um dos modelos de pactos pré-aprovados e disponíveis neste sítio e na pasta de pactos facultada nos locais de atendimento;

3. Os futuros sócios da sociedade deverão dirigir-se a um balcão 'Empresa na hora' para iniciar o processo de constituição. A lista de balcões disponíveis pode ser consultada na área de Contactos deste sítio.

Elementos necessários

Se os sócios da sociedade a constituir forem pessoas singulares, deverão levar consigo:

Cartão de contribuinte;

Documento de identificação (bilhete de identidade, passaporte ou carta de condução).

Cartão de beneficiário da Segurança Social (facultativo)

No caso de se tratarem de pessoas colectivas:

Cartão de contribuinte de pessoa colectiva ou cartão de identificação de pessoa colectiva;

Certidão de Registo Comercial actualizada;

Acta da Assembleia Geral que confere poderes para a constituição de sociedade.

4. O custo deste serviço é de 360,00€, ao qual acresce imposto de selo à taxa de 0,4% sobre o valor do capital social. Este valor será pago no momento da constituição, em numerário ou cheque. Nas sociedades cujo objecto social seja o desenvolvimento tecnológico ou a investigação o custo do serviço é de 300,00€, aos quais acresce o imposto de selo.

5. No balcão será elaborado o pacto da sociedade e será efectuado o registo comercial.

6. De imediato, receberá uma certidão de registo comercial, o cartão de pessoa colectiva e o número de segurança social da empresa.

7. No momento da constituição da sociedade poderá entregar no balcão de atendimento a Declaração de Início de Actividade, para efeitos fiscais, devidamente preenchida e assinada pelo Técnico Oficial de Contas. Se não o fizer de imediato, deverá fazê-lo nos 15 dias seguintes à data de constituição.

8. No prazo máximo de 5 dias úteis após a constituição, os sócios estão obrigados a depositar, em qualquer instituição bancária, o valor do capital social em nome da sociedade.

Agora já sabemos como constituir uma Sociedade Comercial, mas quem quer formar uma Empresa, tem de saber qual a que mais lhe interessa e assim o site governamental da NEOTEC (http://www.neotec.gov.pt/) dá-nos um guia para ajudar na escolha. Ele aqui está:

Tipos de Sociedade

Escolha a forma jurídica da sua futura empresa, comparando os prós e os contras de cada opção.

A escolha da forma jurídica da empresa vai determinar o seu modelo de funcionamento desde o arranque, tendo implicações tanto para o empresário como para o futuro projecto. A primeira decisão fundamental é relativa ao número de proprietários . A titularidade da empresa pode ser singular (quando existe um só proprietário) ou colectiva (quando existe mais do que um proprietário). O segundo critério consiste no regime de responsabilidade dos proprietários ou sócios.

No caso de optar por ser um titular singular, existem três modalidades legais:

Empresário em Nome Individual (ENI);

Estabelecimento Individual de Responsabilidade Limitada (EIRL);

Sociedade Unipessoal por Quotas (SUQ).

Se optar por constituir uma sociedade com sócios, pode escolher um dos seguintes tipos de sociedade comercial:

Sociedade em Nome Colectivo;

Sociedade em Comandita;

Sociedade por Quotas;

Sociedade Anónima.

Empresa Individual / Empresário em Nome Individual

Trata-se de uma empresa que é titulada apenas por um só indivíduo ou pessoa singular, que afecta bens próprios à exploração do seu negócio. Um empresário em nome individual actua sem separação jurídica entre os seus bens pessoais e os seus negócios, ou seja, não vigora o princípio da separação do património. O proprietário responde de forma ilimitada pelas dívidas contraídas no exercício da sua actividade perante os seus credores, com todos os bens pessoais que integram o seu património (casas, automóveis, terrenos, etc) e os do seu cônjuge (se for casado num regime de comunhão de bens). O inverso também acontece, ou seja, o património afecto à exploração também responde pelas dívidas pessoais do empresário e do cônjuge. A responsabilidade é, portanto, ilimitada nos dois sentidos. A firma (nome comercial) deve ser composta pelo nome civil do proprietário, completo ou abreviado, podendo aditar-lhe um outro nome ou alcunha pelo qual seja conhecido no meio empresarial e/ou a referência à actividade da empresa. Se tiver adquirido a empresa por sucessão, poderá acrescentar a expressão " Sucessor de" ou "Herdeiro de ".

Vantagens :

O controlo absoluto do proprietário único sobre todos os aspectos do seu negócio.

A possibilidade de redução dos custos fiscais. Nas empresas individuais, a declaração fiscal do empresário é única e inclui os resultados da empresa. Assim, caso registe prejuízos, o empresário pode englobá-los na matéria colectável de IRS no próprio exercício económico a que dizem respeito.

A simplicidade, quer na constituição, quer no encerramento, não estando obrigada a passar pelos trâmites legais de uma sociedade comercial.

Por fim, o empresário individual não está obrigado a realizar o capital social.

Desvantagens :

O risco associado à afectação de todo o património do empresário, cônjuge incluído, às dívidas da empresa.

Dificuldade em obter fundos, seja capital ou dívida, dado que o risco de crédito está concentrado num só indivíduo.

Finalmente, nestas empresas o empresário está inteiramente por sua conta, não tendo com quem partilhar riscos e experiências.

Recomendação :

A criação de uma empresa em nome individual é, sobretudo, indicada para negócios que exijam investimentos reduzidos (logo não exigem grandes necessidades de financiamento) e de baixo risco.

Sociedades Unipessoais por Quotas

Utiliza-se a forma de sociedade unipessoal quando uma pessoa, singular ou colectiva, é a titular da totalidade do capital da empresa. A estas sociedades aplicam-se as regras relativas às sociedades por quotas, salvo as que pressupõem a existência de mais do que um sócio. A responsabilidade do sócio encontra-se limitada ao montante do capital social que não pode ser inferior a 5 mil euros. Para além do disposto para as sociedades por quotas, a firma deve incluir as palavras “sociedade unipessoal” ou “unipessoal” antes da palavra “Limitada” ou da abreviatura “Lda”.

As vantagens e desvantagens das empresas unipessoais, quando comparadas com as sociedades comerciais colectivas, são semelhantes às da empresa individual. Logo, a comparação mais útil será entre os dois tipos de empresas em que o titular é único.

Vantagens :

A responsabilidade do proprietário resume-se ao capital social, ou seja, o seu património não responde pelas dívidas contraídas no exercício da actividade da empresa (que possui um património autónomo).

O controlo sobre a actividade da empresa é igual ao da empresa individual, uma vez que também existe apenas um proprietário.

Desvantagens:

Maior complexidade na constituição da sociedade, uma vez que esta deve obedecer aos mesmos requisitos que qualquer sociedade comercial colectiva.

Impossibilidade de obter determinadas vantagens fiscais, resultantes do englobamento dos resultados da empresa na matéria colectável de IRS.

A constituição de sociedades unipessoais exige a realização, em dinheiro ou em bens avaliáveis em dinheiro, do capital social, ainda que essa realização possa ser diferida no tempo.

Recomendação :

Esta figura jurídica é mais aconselhável para negócios que em que o investimento necessário é reduzido, à semelhança do que acontece com as empresas individuais. Assim, a escolha entre uma e outra figura dependerá do risco de negócio (a sociedade unipessoal é aconselhável para negócios de maior risco, pois o património do empresário não responde pelas dívidas da empresa) e da existência ou não de economias fiscais resultantes do não pagamento de IRC em detrimento do pagamento de IRS.

Estabelecimento Individual de Responsabilidade Limitada

Dados os riscos decorrentes da opção por uma empresa em nome individual, e face à impossibilidade de constituição de unidades pessoais que até há uns anos atrás existia, o legislador criou a figura do Estabelecimento Individual de Responsabilidade Limitada. A constituição do EIRL permitia ao empresário individual, afectar apenas uma parte do seu património a eventuais dívidas da empresa. No entanto, em caso de falência do titular, por motivos relacionados com o estabelecimento comercial, o falido poderia ser obrigado a responder com todo o seu património pelas dívidas contraídas. Bastava para isso que se provasse que as normas de separação patrimonial não haviam sido convenientemente observadas na gestão do negócio.

À semelhança de qualquer sociedade comercial, era também obrigatória a realização do capital social, em dinheiro ou em bens susceptíveis de penhora (no máximo no valor de um terço do capital). Por estes motivos, com a criação das sociedades unipessoais, as EIRL acabaram por cair em desuso, sendo hoje praticamente inexistentes.

Sociedades por Quotas

As sociedades por quotas exigem um mínimo de dois sócios (excepto no caso das sociedades unipessoais por quotas). A lei não admite sócios de indústria (que entrem com o seu trabalho). Todos têm que entrar com dinheiro, ou com bens avaliáveis em dinheiro. O capital social mínimo é de 5 mil euros, que não tem que ser integralmente realizado no momento em que o pacto social é outorgado (podem ser diferidas 50 por cento das entradas em dinheiro, desde que o capital mínimo fique logo realizado).

A responsabilidade dos sócios tem uma dupla característica: é limitada e solidária. É limitada porque está circunscrita ao valor do capital social. Quer isto dizer que por eventuais dívidas da sociedade apenas responde o património da empresa e não o dos sócios. É solidária na medida em que, no caso do capital social não ser integralmente realizado aquando da celebração do pacto social, os sócios são responsáveis entre si pela realização integral de todas as entradas convencionadas no contrato social (mesmo que um dos sócios não cumpra com a sua parte).

A firma pode ser composta pelo nome ou firma de algum ou de todos os sócios, por uma denominação particular ou uma reunião dos dois. Em qualquer dos casos, tem que ser seguida do aditamento obrigatório “Limitada” por extenso ou abreviado - “Lda”.

Vantagens:

A responsabilidade dos sócios é limitada aos bens afectos à empresa, havendo uma separação clara do património da empresa. Logo, o risco pessoal é menor.

A existência de mais do que um sócio pode garantir uma maior diversidade de experiências e conhecimentos nos orgãos de decisão da empresa.

Há maior probabilidade de se garantir os fundos necessários, pois podem ser mais pessoas a entrarem no capital da empresa e o crédito bancário tende a ser mais fácil.

Desvantagens :

Um sócio pode ser chamado a responder perante os credores pela totalidade do capital.

O empresário não tem o controlo absoluto pelo governo da sociedade, já que existe mais do que um proprietário.

As sociedades por quotas são mais difíceis de constituir e dissolver por imperativos formais de carácter legal e, sobretudo, pela necessidade de acordo entre os sócios.

Os sócios não podem imputar eventuais prejuízos do seu negócio na declaração de IRS (os resultados das sociedades são, obviamente, tributados em sede de IRC).

É obrigatória a entrada dos sócios com dinheiro ou, pelo menos, com bens avaliáveis em dinheiro.

Recomendação :

Este tipo de sociedades é indicado para os empresários que queiram partilhar o controlo e a gestão da empresa com um ou mais sócios, nomeadamente quando não possuem todas os conhecimentos e competências necessárias para conduzir sozinho o negócio.

Sociedades Anónimas

São sociedades de responsabilidade limitada no rigoroso sentido do conceito, porquanto os sócios limitam a sua responsabilidade ao valor das acções por si subscritas. Assim, os credores sociais só se podem fazer pagar pelos bens sociais. O capital social mínimo é de 50 mil euros e está dividido em acções de igual valor nominal (no mínimo igual a um cêntimo). Nas entradas em dinheiro, pode ser diferida a realização de 70 por cento do valor nominal das acções, por um período máximo de cinco anos. O número mínimo de sócios, normalmente designados por accionistas, é cinco, não sendo (à semelhança das sociedades por quotas), admitidos sócios de indústria. No entanto, uma sociedade anónima pode ter um único sócio, desde que seja uma sociedade e não um indivíduo. A firma pode ser composta pelo nome (ou firma) de algum (ou de todos) os sócios, por uma denominação particular ou uma reunião dos dois. Em qualquer dos casos, tem que ser seguida do aditamento obrigatório “Sociedade Anónima”, ou abreviado - “S.A.”.

O contrato social deve conter, entre outros, os seguintes elementos:

Categorias de acções que sejam criadas, seu número e direitos;

Os tipos de acções (nominativas ou ao portador) e as regras para a sua eventual conversão;

O prazo para a realização do capital apenas subscrito;

A eventual autorização para a emissão de obrigações;

A estrutura adoptada para a administração e fiscalização da sociedade.

Vantagens:

Existe uma maior facilidade na transmissão dos títulos representativos da sociedade, seja por subscrição privada ou pública.

A responsabilidade dos sócios está confinada ao valor da sua participação, não respondendo de forma solidária com os sócios pelas dívidas da sociedade.

A obtenção de montantes de capital mais elevados é mais fácil, seja pela via da emissão e venda de novas acções da empresa ou através de financiamento bancário.

Desvantagens :

Existe, em regra, uma maior diluição do controlo sobre a empresa. Existem regras para a protecção dos accionistas minoritários, que podem bloquear decisões importantes, como fusões e aquisições de empresas.

É uma forma de organização mais dispendiosa, pois requer procedimentos burocráticos mais complexos ao nível da sua constituição e dissolução.

Se for cotada num mercado de capitais, a empresa está sujeita a uma fiscalização muito mais apertada por parte das entidades reguladoras (em Portugal, a Comissão do Mercado de Valores Mobiliários - CMVM) e do próprio mercado em geral.

Recomendação :

A sociedade anónima é, sobretudo, indicada para empresas com volumes de negócios de alguma dimensão que precisam de garantir financiamentos (seja através do crédito bancário, seja da entrada de novos accionistas) de alguma envergadura para crescer.

Outras formas de sociedades comerciais

A lei prevê ainda mais dois tipos de sociedades comerciais:

Sociedades em nome colectivo.

Sociedades em comandita.

Nas sociedades em nome colectivo, os sócios respondem de uma forma ilimitada e subsidiária perante a empresa e solidariamente, entre si, perante os credores. O número mínimo de sócios é dois e podem ser admitidos sócios de indústria. A firma-nome deve ser composta pelo nome (completo ou abreviado), o apelido, ou a firma (de todos, alguns ou, pelo menos, de um dos sócios), seguido do aditamento obrigatório "e Companhia" (ou abreviado e "Cia"), ou qualquer outro nome que indicie a existência de mais sócios (como, por exemplo, "e Irmãos", por extenso ou abreviado).

As sociedades em comandita são de responsabilidade mista pois reúnem sócios cuja responsabilidade é limitada (comanditários) que contribuem com o capital, e sócios de responsabilidade ilimitada e solidária entre si (comanditados) que contribuem com bens ou serviços e assumem a gestão e a direcção efectiva da sociedade. Na sociedade em comandita simples o número mínimo de sócios é dois. A sociedade em comandita por acções deve constituir-se com o número mínimo de cinco sócios comanditários e um comanditado. Deve adoptar uma firma composta pelo nome (completo ou abreviado), ou a firma, de pelo menos um dos sócios de responsabilidade ilimitada. É obrigatório o aditamento "em Comandita" ou "& Comandita", para as sociedades em comandita simples e o aditamento obrigatório "em Comandita por Acções" ou "& Comandita por Acções", para as sociedades em comandita por acções.

Recomendação :

Quer um, quer outro tipo de sociedade comercial está francamente em desuso, pois impõem uma responsabilidade ilimitada e solidária de todos ou de alguns sócios. Desta forma, as figuras da sociedade por quotas e da sociedade anónima, que limitam a responsabilidade dos sócios ao património da empresa, são muito mais atraentes e, portanto, as mais comuns no mundo empresarial.

Para Saber Mais:

IAPMEI – “Escolha a forma jurídica da sua empresa” http://www.iapmei.pt/iapmei-art-02.php?id=159&temaid=17

ANJE – “Academia dos Empreendedores, Formalidades Legais” http://www.anje.pt/academia/default.asp?id=74&mnu=74

Para quem queira escolher este caminho, desejo o maior sucesso e espero ter ajudado de alguma forma!

Luís Pires (n.º 3644)

3 comments:

O que entende por 25/30 linhas..

Só agora consigo responder à sua pergunta... realmetne coloquei bastante mais do que as 25/30 linhas propostas e isso tem, claro uma justificação perfeitamente plaúsivel. Ora tendo iniciado um trabalho que assenta única e exclusivamente em pesquisa e exposição, penso que seria um corte de expectativas da minha parte se iniciasse um trabalho e o deixasse a meio, deixando que os meus colegas e restantes interessados ficassem na eminência de saber o como e não chegar lá imediatamente. Tendo em conta que gosto de fazer as coisas desde o inicio e com meio e fim, logo nunca poderia, mesmo indo "contra" os proposto, deixar de colocar a matéria por completo!

Boa resposta, Luis.

Viu como é fácil calar-me?

Post a Comment